Reform der Grundsteuer - Erstellung der Steuererklärung

Hintergrund der Grundsteuerreform

Das Bundesverfassungsgericht hat mit Urteil vom 10. April 2018 die gesetzlichen Regelungen zur Grundsteuer für unvereinbar mit dem Grundgesetz erklärt. Hintergrund waren steuerliche Ungleichbehandlungen von Grundvermögen aufgrund fehlender Anpassungen an aktuelle Gegebenheiten.

Der Bundesgesetzgeber hat nun die Grundsteuer reformiert. Das sogenannte Bundesmodell gilt grundsätzlich bundesweit, sofern ein Land nicht von der Möglichkeit Gebrauch macht, ein eigenes Grundsteuermodell zu beschließen.

Während z.B. das Land Bayern von dieser Öffnungsklausel Gebrauch machen will, haben sich die meisten Länder - wie auch NRW - zur Anwendung des Bundesmodells entschieden.

Zur Umsetzung des neuen Grundsteuerrechts werden Grundstückseigentümer in Kürze aufgefordert Steuererklärungen zur Feststellung des neuen Grundbesitzwertes auf den 1. Januar 2022 abzugeben. Die Steuererklärungen sind in der Zeit vom 1. Juli bis zum 30. September elektronisch zu übermitteln.

Berechnung der Grundsteuer

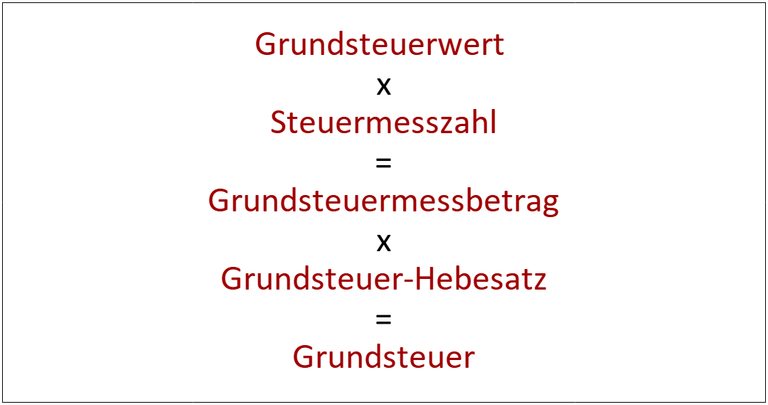

Die Grundsteuer wird von den Gemeinden festgesetzt und bildet deren Haupteinnahmequelle.

Die Grundsteuer basiert auf dem sogenannten "Grundsteuerwert", der zunächst mit einer Steuermesszahl und anschließend mit einem von der Gemeinde festgesetzten Hebesatz multipliziert wird.

Zur Feststellung des neuen Grundsteuerwertes durch die Finanzverwaltung ist die Einreichung einer Feststellungserklärung erforderlich.

Ermittlung des Grundsteuerwertes / Bewertung der Grundstücke

Nach der Bundesregelung, wie sie im Bewertungsgesetz geregelt ist, werden die Grundstücke wie nachfolgend (vereinfacht) beschrieben bewertet.

Bodenrichtwert

x

Fläche

Unbebaute Grundstücke

Die Bewertung von unbebauten Grundstücken ist der einfachste Fall:

Der Grundsteuerwert ergibt sich aus Multiplikation der Grundstücksfläche und des Bodenrichtwerts.

Ertragswert

oder

Sachwert

Bebaute Grundstücke

Bebaute Grundstücke werden je nach Grundstücksart nach dem Ertragswertverfahren oder Sachwertverfahren bewertet.

Ertragswertverfahren vs. Sachwertverfahren

Dieser Abschnitt soll lediglich einen Überblick über das Ertragswert- und Sachwertverfahrens verschaffen, ist aber dennoch äußerst komplex. Steigen Sie bitte dennoch nicht aus; im Fall der Fälle springen Sie einfach zum nachfolgenden Abschnitt "Was können wir als Ihr Steuerberater für Sie tun?".

Ertragswertverfahren

Anwendung bei folgenden Grundstücksarten:

- Einfamilienhäuser

- Zweifamilienhäuser

- Mietwohn-Grundstücke

- Wohnungseigentum

Nach dem Ertragswertverfahren ermittelt sich der Grundsteuerwert aus der Summe

- des kapitalisierten Reinertrags und

- des abgezinsten Bodenwerts.

Kapitalisierter Reinertrag

Der Reinertrag ergibt sich aus dem Rohertrag abzgl. Bewirtschaftungskosten. Zu beachten ist, dass der Rohertrag nicht aus tatsächlichen Mieten und Aufwendungen ermittelt wird: Abhängig von Land, Gebäudeart, Wohnfläche und Mietniveaustufen werden fiktive Nettokaltmieten und pauschale Bewirtschaftungskosten zugrunde gelegt.

Die Kapitalisierung des Reinertrags erfolgt mittels gesetzlich vorgegebener Zinssätze.

Abgezinster Bodenwert

Zur Ermittlung des abgezinsten Bodenwertes wird vom Wert des unbebauten Grundstücks ausgegangen (ggf. Anpassung durch Umrechnungskoeffizienten). Die Abzinsung erfolgt mittels eines Abzinsungsfaktors in Abhängigkeit vom Liegenschaftszinssatz und der Restnutzungsdauer.

Selbständig nutzbare Teilflächen unterliegen nicht der Abzinsung.

Sachwertverfahren

Anwendung bei folgenden Grundstücksarten:

- Geschäftsgrundstücke

- Gemischt genutzte Grundstücke

- Teileigentum

- Sonstige bebaute Grundstücke

Beim Sachwertverfahren werden Grundstück und Gebäude getrennt voneinander bewertet. Der Grundsteuerwert ergibt sich somit aus der Summe

- des Wertes für das unbebaute Grundstück und

- des Gebäudesachwerts

Unbebautes Grundstück

Der Wert des unbebauten Grundstücks ergibt sich wie oben beschrieben aus Bodenrichtwert mal Grundstücksfläche.

Gebäudesachwert

Der Gebäudesachwert ermittelt sich anhand von sog. "Normalherstellungskosten", die mit der Bruttogrundfläche (nicht: Nutzfläche) des Gebäudes zu multiplizieren sind. Die Normalherstellungskosten wurden gesetzlich festgelegt und unterscheiden sich nach Gebäudeart und Baujahrgruppe. Anschließend erfolgt noch eine Anpassung mit aktuellen Baupreisindizes des statistischen Bundeamtes und eine Alterswertminderung.

Zu guter Letzt ist der so berechnete "vorläufige" Sachwert mit einer wiederum gesetzlich definierten Wertzahl zu definieren.