Steuergestaltung:

Sonstige Vorsorgeaufwendungen absetzen bei privater Krankenversicherung

Problemstellung

Für die Abziehbarkeit von Vorsorgeaufwendungen gibt es einen Höchstbetrag, der regelmäßig durch die Beiträge zur Kranken- und Pflegeversicherung ausgeschöpft wird. Die Angabe der sonstigen Vorsorgeaufwendungen in der Einkommensteuererklärung wirken sich somit nicht mehr steuermindernd aus.

Zum Verständnis:

Die Abziehbarkeit von Vorsorgeaufwendungen

Vorsorgeaufwendungen können ganz oder teilweise bei der Einkommensteuer als Sonderausgaben abgezogen werden.

Die Vorsorgeaufwendungen lassen sich grob in drei Gruppen aufteilen:

- Beiträge zur Altersvorsorge (gesetzliche Rentenversicherung, Versorgungswerk, Riester- und Rürup-Renten, u.ä.),

- Beiträge zu Krankenversicherungen und Pflegeversicherungen (soweit für Basisleistungen und soweit sie nicht auf Krankengeldansprüche entfallen) und

- die sonstigen Vorsorgeaufwendungen.

Unter sie sonstigen Vorsorgeaufwendungen fallen Beiträge zu:

- Krankenversicherungen (soweit die Absicherung über den Basisschutz hinausgeht)

- Arbeitslosenversicherungen

- Risiko- und Kapitallebensversicherungen, Rentenversicherungen mit Kapitalwahlrecht

- Haftpflichtversicherungen (Privathaftpflicht, Kfz-Haftpflicht, o.ä.)

- Unfallsversicherungen

- Berufsunfähigkeitsversicherungen

Der angesprochene Höchstbetrag betrifft die zweite und dritte Gruppe der Vorsorgeaufwendungen, also die Beiträge zur Kranken- und Pflegeversicherung und die sonstigen Vorsorgeaufwendungen.

Die Höhe des Höchstbetrages richtet sich danach, ob man (vereinfacht gesagt) steuerfreie Zuschüsse zur Sozialversicherung (z.B. von einem Arbeitgeber oder aus der gesetzlichen Rentenversicherung) erhält; in diesem Fall beträgt der Höchstbetrag 1.900 €. Muss man für den Krankenversicherungsschutz dagegen alleine aufkommen, beträgt der Höchstbetrag 2.800 €. Diese Höchstbeträge gelten für die zweite und dritte Gruppe zusammen.

Das allein wäre einfach, aber: Zu beachten ist, dass die Abziehbarkeit der Kranken- und Pflegeversicherungsbeiträge durch den Höchstbetrag nicht beschränkt wird: Diese Beiträge der zweiten Gruppe sind immer unbegrenzt abzugsfähig.

Wird der Höchstbetrag durch die Kranken- und Pflegeversicherungsbeiträge aber überschritten, können die Beiträge zu den sonstigen Vorsorgeaufwendungen nicht mehr berücksichtigt werden.

Gestaltungsidee:

Die Gestaltungsidee funktioniert in der Regel nur, wenn der Steuerpflichtige in der privaten Krankenversicherung versichert ist.

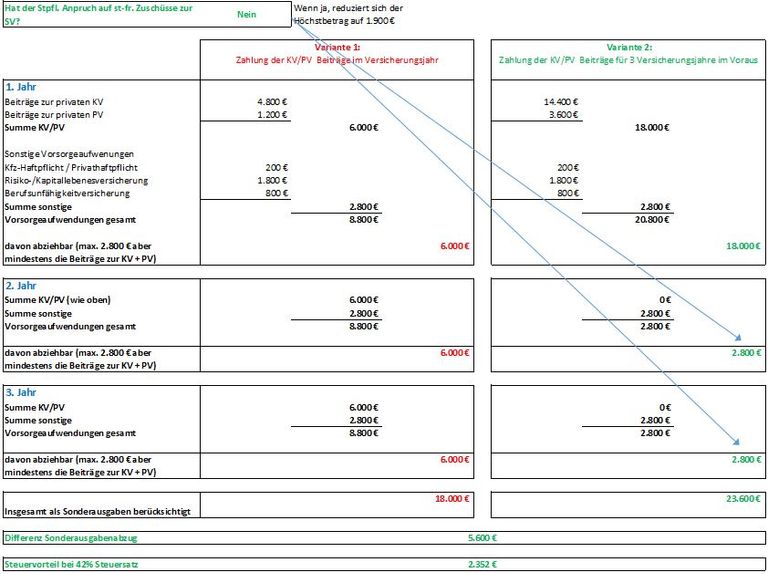

Die Gestaltungsidee baut darauf auf, dass die Abziehbarkeit der Beiträge zur Kranken- und Pflegeversicherung in dem Veranlagungszeitraum erfolgt, in dem die Beiträge abgeflossen sind (die 10-Tage-Regelung für regelmäßig wiederkehrende Zahlungen ist zu beachten; lassen Sie sich von uns beraten). Wenn der Steuerpflichtige die Beiträge zur privaten Kranken- und Pflegeversicherung nun für zwei oder drei Jahre im Voraus zahlt, kann er diese vollständig im Kalenderjahr der Zahlung als Sonderausgaben geltend machen. An dieser Stelle sei angemerkt, dass in einem Jahr maximal das dreifache des Jahresbeitrags gezahlt werden darf, ansonsten erfolgt der Sonderausgabenabzug in dem Veranlagungszeitraum, für den die Beiträge geleistet werden (vgl. § 10 Abs. 1 Nr. 3 S. 5 EStG).

Durch das Vorziehen dieser Beiträge ergibt sich in den beiden Folgejahren Spielraum für die sonstigen Vorsorgeaufwendungen: Denn in den Jahren 2 und 3 wurden keine Beiträge zur Kranken- und Pflegeversicherung geleistet, die den Höchstbetrag mindern könnten. Dadurch können die sonstigen Vorsorgeaufwendungen nun in den Jahren 2 und 3 bis zur Höhe des jeweiligen Höchstbetrages als Sonderausgaben abgezogen werden. So könnten in einem 3-Jahres-Zeitraum bis zu 5.600 € zusätzlich als Sonderausgaben abgezogen werden, was bei einem Grenzsteuersatz zur Einkommensteuer von 42 % eine Ersparnis von 2.352 € ausmachen würde (zzgl. ggf. Kirchensteuer und bei hohen Einkommen auch zzgl. Solidaritätszuschlag).

In der beigefügten Berechnung haben wir die Gestaltung anhand von Zahlen dargestellt (zum Vergrößern klicken).

(Rechtsstand 2021 - Die Darstellung der Gestaltungsidee ersetzt keine Beratung durch einen Steuerberater.)

© Urheberrecht. Alle Rechte vorbehalten.

Aus Gründen der besseren Lesbarkeit wird auf die gleichzeitige Verwendung der Sprachformen männlich, weiblich und divers (m/w/d) verzichtet. Sämtliche Personenbezeichnungen gelten gleichermaßen für alle Geschlechter.

Wir benötigen Ihre Zustimmung zum Laden der Übersetzungen

Wir nutzen einen Drittanbieter-Service, um den Inhalt der Website zu übersetzen, der möglicherweise Daten über Ihre Aktivitäten sammelt. Bitte prüfen Sie die Details und akzeptieren Sie den Dienst, um die Übersetzungen zu sehen.